買房是一生中最重要的投資之一,但隨之而來的房貸、裝潢、家電等巨大開銷,常讓人喘不過氣。為了度過這段辛苦的時期,許多人會考慮申請房貸寬限期,減輕初期的還款壓力。本篇文章將帶你一次看懂寬限期的定義、適用族群及優缺點。

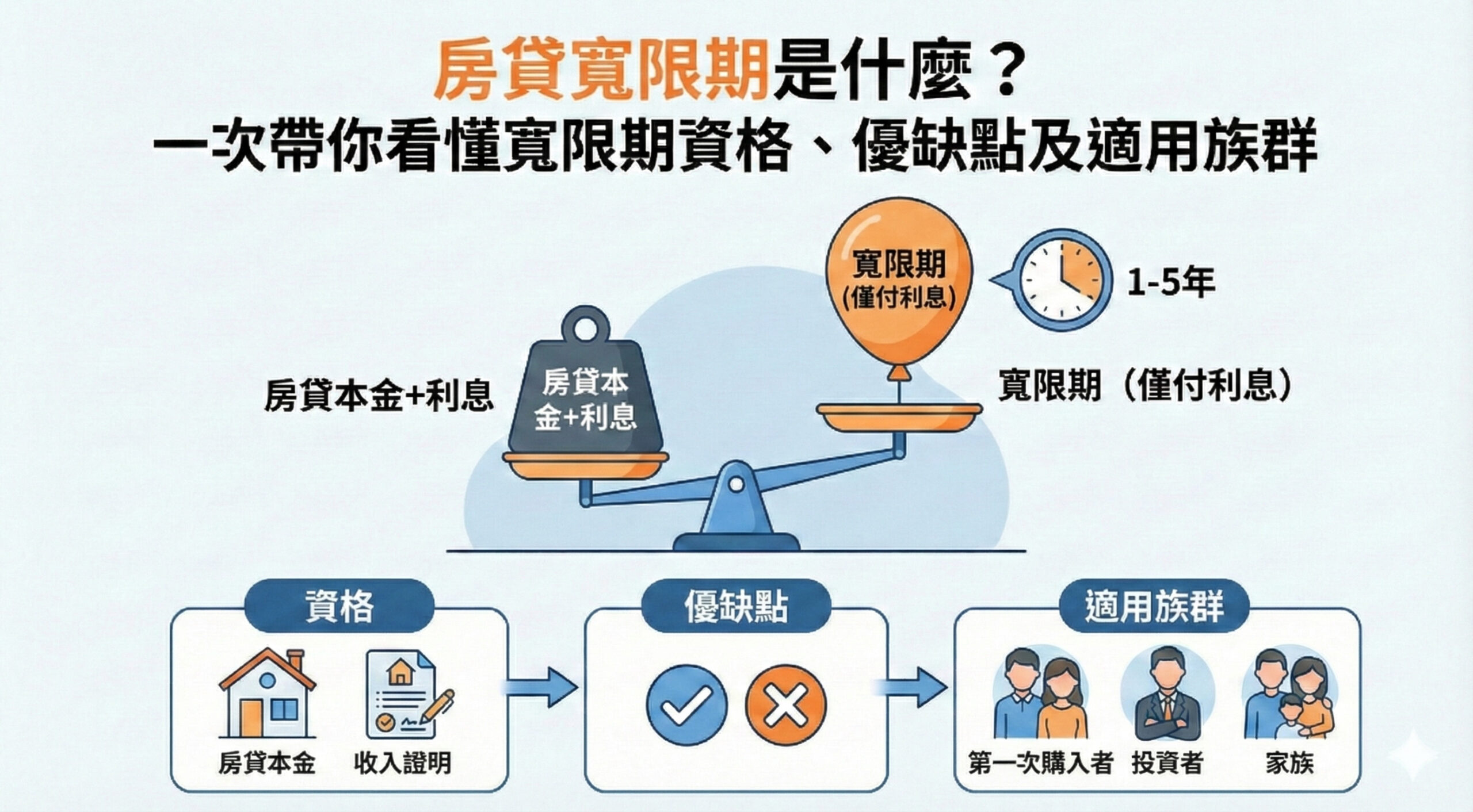

寬限期是什麼?

房貸寬限期,就是在特定期間內(一般大約 2 到 3 年),你每個月只需要繳利息給銀行,暫時不用還本金。就是大家說的只還利息不還本金。因為不用攤還本金,所以初期的月付金會比較低,能有效減輕剛買房時的財務壓力。

舉例來說,貸款 1,000 萬元,貸款年限 30 年,利率固定為 2.1% ,申請 3 年寬限期。

| 項目 | 無寬限期 | 使用 3 年寬限期 |

| 寬限期內( 1~3 年) | 月繳 $37,464 | 月繳 $17,500(只繳利息) |

| 寬限期後( 4~30 年) | 月繳 $37,464 | 月繳 $40,463(本金壓至 27年攤還) |

適合用寬限期的 3 類人

房貸寬限期並非所有人都適用,它更適合以下 3 類特定族群。

| 適用族群 | 分析 | 寬限期如何提供幫助 |

| 首購族/年輕家庭 | 買房後,有裝潢、購買家電傢俱等大筆開銷。 | 降低初期月付金,留住現金流。 |

| 換屋族 | 舊屋未賣、但新屋已交屋,面臨同時負擔兩邊房貸的壓力。 | 透過新家房貸的寬限期,減輕資金壓力,等舊屋賣出後,即可提前償還。 |

| 投資型買家 | 短期要讓資金彈性更高,比如創業、投資或有其他資金需求。 | 能暫時降低房貸支出,把錢用在其他地方。 |

寬限期資格與寬限期延長條件

申請寬限期的基本資格有哪些?

- 良好的信用紀錄:信用卡不遲繳、沒有奇怪的貸款紀錄。

- 穩定的還款能力:銀行會審核你的收入證明,確保就算寬限期結束,仍具備還款能力。

- 優良的房屋條件:房屋的地點、屋況等也會是銀行的評估項目之一。

寬限期延長條件

寬限期是否能延長,各家銀行的規定不一樣。一般來說,最多可延長到 5 年, 且審核會更加嚴格,如要求提出收入增加的證明、過去還款紀錄等,評估過後也不一定會核准延長。所以建議將寬限期當作短期的工具,而不是長期依賴的方案。

關於房貸寬限期的 4 大常見問題

寬限期可以還本金嗎?

可以。雖然寬限期內只需繳利息,但若你有一筆額外資金,可以向銀行申請提前償還部分本金。好處是能降低貸款總額,減少未來利息負擔。

寬限期提前還款可以嗎?

可以。但需注意合約中是否有限制清償期的條款,在綁約期內提前還款可能需要支付違約金。建議貸款前先確認,或是向銀行詢問相關規定。

名下的第二間房,也能申請寬限期嗎?

原則上不行。為了抑制房市過熱,台灣央行實施的信用管制措施規定,規定自然人申辦第二戶購屋 (特定區域) 貸款,全面取消寬限期。不過,對於有實際換屋需求的人,央行也提供了配套措施,符合特定條件者可不受此限制,建議先向銀行詢問清楚。

寬限期會影響到信用評分嗎?

不會。只要有按時繳款,並不會影響到個人信用評分。信用評分的關鍵在於是否能準時還款,而非使用何種還款方案。

寬限期好處與缺點大解析

任何方案決定是否申請前,務必了解其利弊,確保符合你的長期規劃。房貸寬限期也不例外。

寬限期好處

- 初期財務壓力低:這是寬限期最大的優點。只需支付利息,緩解剛買房的現金流壓力。

- 資金運用彈性:省下來的月付金,可以用來裝潢、當緊急預備金或是投資其他理財。

- 爭取收入的緩衝期:對於工作前景看好、預期未來幾年有可能會加薪等的年輕首購族,寬限期提供了以時間換取空間的機會。

寬限期缺點

- 總利息變多:本金不動、時間拉長,整體利息支出增加。

- 還款壓力增加:這是最容易被忽略的風險。寬限期結束後,因剩餘還款年限縮短,每月需攤還的本金變的更高,若未提前規劃,可能會造成財務困難。

房多多為你量身打造最佳方案,一次搞定買房試算、方案比較

房貸寬限期雖然能短期減輕壓力,但長遠來看是否划算,還是要依據個人收入、支出與未來規劃來決定。而市面上的房貸方案,要一一比較選出最適合自己的,既耗時又費力。這時候有個專業的平台就非常重要。房多多協助你評估和打造最佳方案,幫你輕鬆比較銀行的利率、成數與寬限期條件。