對首購族或正在考慮房地產投資的朋友來說,「買房頭期款怎麼算?」常常是邁出第一步的最大難題。頭期款不僅關係到房屋貸款成數,也會大大影響到未來的財務負擔與生活品質。

不過,市面上的資訊琳瑯滿目,有的只告訴你百分比,有的又提到一堆額外費用,究竟該怎麼抓才準?

本篇文章將從生活情境出發,解析買房頭期款該怎麼算,包含比例、額外費用、有哪些常見的誤區,並會推薦您值得信賴的房地產顧問,讓你不再霧裡看花,買房之路從頭期款就開始打好地基!

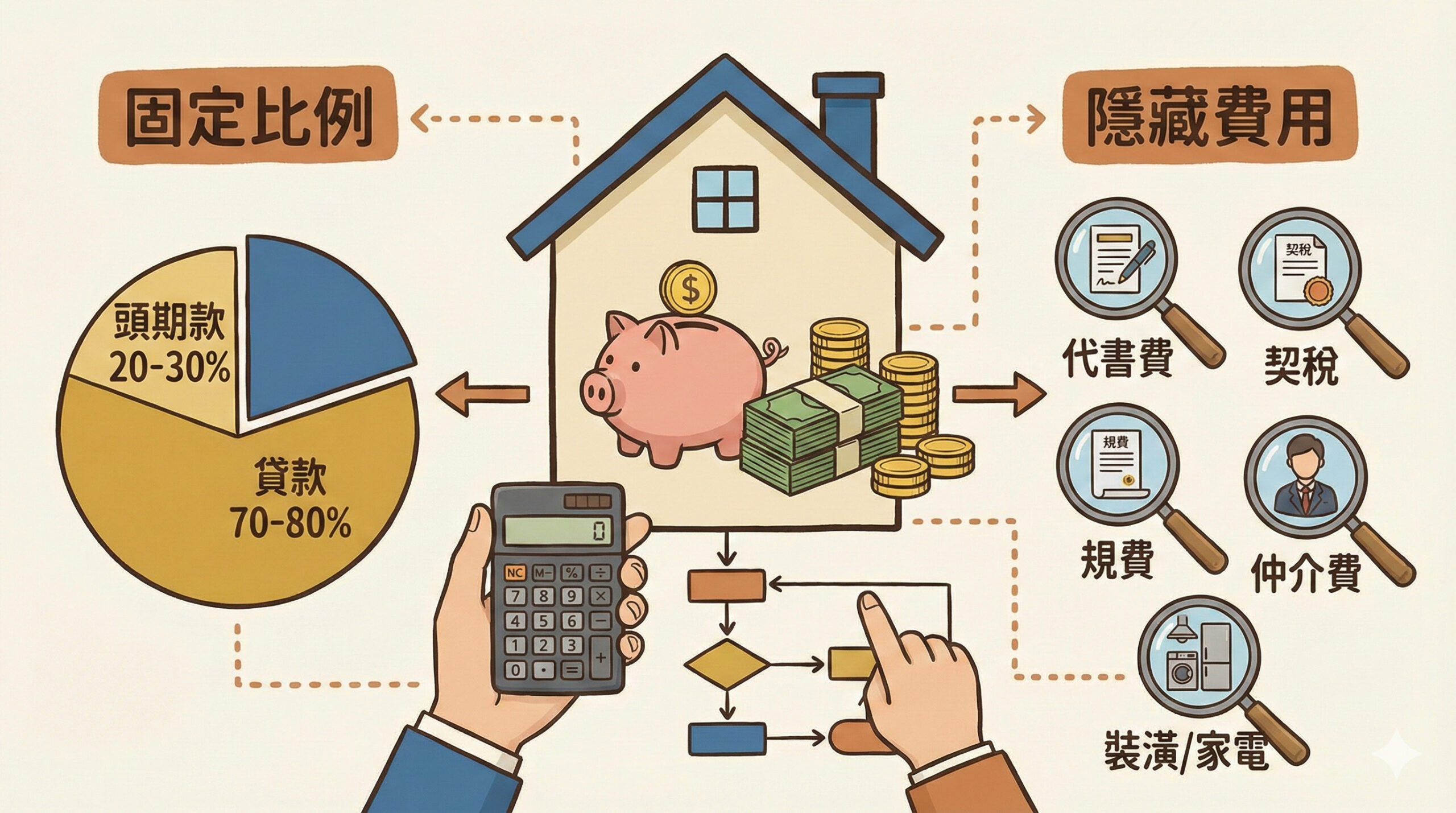

買房頭期款怎麼算?是固定比例嗎?

頭期款非固定比例,而是依房貸成數與貸款條件調整,一般落在總房價的10%~30%,若是首購族、青年貸款,部分銀行可提供低至5%自備款。可透過房地產顧問比較不同金融方案。

延伸閱讀:新青安條件有哪些?青年首購條件申請資格與注意事項全方位解析

包含哪些其他費用

除了房價外,頭期款還可能包含「代書費、契稅、印花稅、裝潢預算」等隱藏成本,建議事先完整預估總成本,避免資金超支。

- 代書費

- 契稅

- 印花稅

- 裝潢預算

頭期款可以貸款嗎?沒有足夠現金怎麼辦?

傳統上頭期款為自備資金,可以透過家人贈與或申請政府補助方案(如青年安心成家貸款)協助籌資,房多多顧問團隊能協助你整合資金來源與合法方式。

買預售屋跟中古屋的頭期款算法會一樣嗎?

不完全相同!預售屋通常通常採「分期付款」方式,有利於資金安排,而中古屋則需一次支付頭期款,簽約時支付定金或斡旋金,簽約後繳交頭期款(約總價的 10%~20%)。

資金流尚未穩定、想分散付款壓力,可考慮預售屋;如果重視立即入住與屋況實際可見,中古屋則是較直接的選擇。購屋前務必試算貸款負擔、頭期款比例與其他相關費用,避免低估整體成本。

【情境】依據生活場景延伸問與答

Q1:剛開始工作幾年,想買人生第一間房,買房頭期款怎麼算才合理?

A:剛進入職場的你可能正面對人生第一次購屋,頭期款的計算需依照房價比例與個人財務狀況,一般來說為總房價的10%~30%。因此,找尋專業房地產顧問協助盤點資產、分析貸款條件,可以幫助你在預算內精準買到適合的物件。

Q2:想結婚買房但雙方存款有限,買房頭期款怎麼估?

A:夫妻共同買房是一種理財與生活規劃的整合,建議先確認雙方可動用資金,再依照目標房價估算頭期款。依照您的條件設計房貸結構,協助爭取低自備款專案,減輕資金壓力。

Q3:換屋族想升級大坪數,舊屋賣掉後的頭期款怎麼配置最划算?

A:若已有舊屋可出售,可善用舊屋資金作為新屋的頭期款,同時也需要掌握好換屋時機點、評估現金流與貸款利率,最大化資金效益。

Q4:準備退休想買間養老宅,買房頭期款如何影響總購屋壓力?

A:退休前購屋應更加注重現金流與償債能力,頭期款比例愈高,後續壓力愈小,建議可以進行長期退休金與不動產資產配置的整合規劃。

推薦房多多房產顧問平台,算對頭期款不後悔

購屋最大的關鍵在於資金規劃與風險控管。

當預算有限時,不要一味追求房價低或地點熱,而是要先了解自己的資金結構,包括頭期款比例、每月可負擔的房貸金額、裝修與稅費預留額度。

建議可運用專業顧問的協助,例如房多多房地產顧問能根據你的薪資與財務狀況,模擬各種貸款方案、預售屋與中古屋的付款差異,專門協助青年與首購族進行預算控管與購屋風險評估。提前規劃頭期款與貸款結構,才能在市場變動下穩健購屋、不留遺憾。

資料來源

- 內政部不動產資訊平台-《購屋流程與注意事項》

- 金融監督管理委員會-《購屋貸款常見問題集》